隨著波動性上升,持續投資是在不斷擴大的市場中捕捉長期回報潛力的戰略重點。

隨著貿易摩擦的相關憂慮日益加劇以及人工智慧的發展,全球股市在2025年第一季度面臨新的挑戰。一輪又一輪的波動和不明朗的前景凸顯了關注多元化投資、估值和企業基本因素的重要性。

在今年年初開局良好之後,全球股市在2月和3月失去動力。由於不同的地區回報分化,代表全球已發展和新興市場股票的MSCI ACWI指數在第一季度以美元計值下跌了1.3%。正如標準普爾500權重指數的表現優於標準普爾500市值加權指數所示,市場回報已擴大。

兩件事情加劇了波動。首先,中國企業DeepSeek在1月份推出了一項新的人工智慧模型,削弱了市場對大型股票「美股七雄」盈利前景的信心。其次,美國政策的不確定性使市場感到不安,尤其是特朗普總統的關稅政策對經濟增長和企業所造成的潛在影響。特朗普於1月上任後,對來自中國的所有進口商品以及來自墨西哥、加拿大和歐盟的部分商品徵收印花稅,並導致對方宣佈報復性關稅。

地區、產業和風格趨勢產生變化

貿易政策缺乏明確性導致地區回報出現分化。與長期趨勢截然相反,歐洲和新興市場股票在本季度的漲幅大大超越美國股市。以美元計值,MSCI歐洲(英國除外)指數上漲10.7%。相比之下,美國大型股票(近年來明顯的市場勝利者)下跌;標準普爾500指數下跌4.3%。

延續去年年底開始的趨勢,美國大型股票的主導地位有所減弱。DeepSeek的成本效益模型引發了對未來人工智慧支出的質疑,亦引發了對「美股七雄」的拋售,導致科技股下跌11.6%。能源和公用產業引領本季度的板塊上漲,而醫療保健股票從2024年的疲軟中反彈。由於投資者尋求避風港,低波幅股票表現良好。近年來表現遜於增長型股票的價值型股票也在不斷擴大的市場中受益。

貿易摩擦的複雜影響

佔據頭條新聞的政策難題不會很快消失;尤其是,特朗普政府對關稅的時斷時續態度使依賴進口的美國企業容易受到價格波動所影響,而世界各地的出口商均受到影響。在關稅制度保持流動性的情況下,許多企業正在努力推進投資計劃。然而,儘管市場擔心貿易摩擦的經濟影響,如果更系統化的關稅制度出現,不確定性可能會緩解,並可能會平息投資者的焦慮。

從烏克蘭和中東的敵對行動以至台灣的緊張局勢,貿易緊張和地緣政治風險有可能重新點燃通脹,並使利率前景變得模糊。在第一季度,美國聯儲局和日本央行推遲了貨幣寬鬆政策,而歐洲央行將參考指數利率下調50個基點至2.5%,接近其長期目標。

對於經濟體和企業而言,曠日持久的貿易摩擦結果將會很複雜,例如特朗普也承認美國可能面臨衰退。換言之,美國經濟對貿易並不是特別敏感;取決於行業和運營體制,一些企業比其他企業更能抵抗關稅。一些在美國開展業務的全球性企業甚至可能從關稅中受益,例如歐洲和日本的電子產品製造商以及在美國擁有大量製造業的消費品公司。

擴大投資範圍

投資者也面臨複雜的挑戰。政策的不確定性接近歷史高位,而股市卻在擴大。我們認為現在是重新評估風格和地區部署的時候,特別是因為「美股七雄」之前佔據主導地位,導致許多投資者近年來增持了美國增長股。

防禦性股票可以增加廣泛度和韌性。通過投資於交易模式穩定的高品質股票,防禦性策略有助於減少政治、技術和宏觀經濟風險所造成的波動。價值型股票提供分散投資的優點,並且仍然以大幅折讓的增長型股票交易價格交易。雖然價值型股票被認為容易受到經濟周期所影響,但我們相信投資者可以找到被低估的股票,而這些股票具有吸引的自由現金流和商業屬性,因此即使在經濟環境更加低迷的情況下也能推動盈利。

投資者可以考慮分散投資於不同地區。儘管俄羅斯和烏克蘭的衝突仍然是一個持續的風險,歐洲股市可能終於找到立足點。與美國相比,歐洲股票的估值仍然具有吸引力,歐洲企業在第四季度的平均估值超出市場預期3%;甚至有跡象表明,過去三年歐洲股票基金的資金流出出現了逆轉。精打細算的投資者可以找到盈利持續增長的歐洲企業,以及面對宏觀和地緣政治風險時更具韌性的高質企業。

新興市場也顯示樂觀的跡象,並提供潛在機會。全球人工智慧供應鏈中一些最大的參與者均位於新興市場。新興市場的盈利估計呈上升趨勢,而新興市場佔世界人口的90%,以及約佔全球國內生產總值(GDP)的一半。我們的研究表明,錯過新興市場復甦可能會讓投資者付出高昂的代價。

盈利調整是否正在進行中?

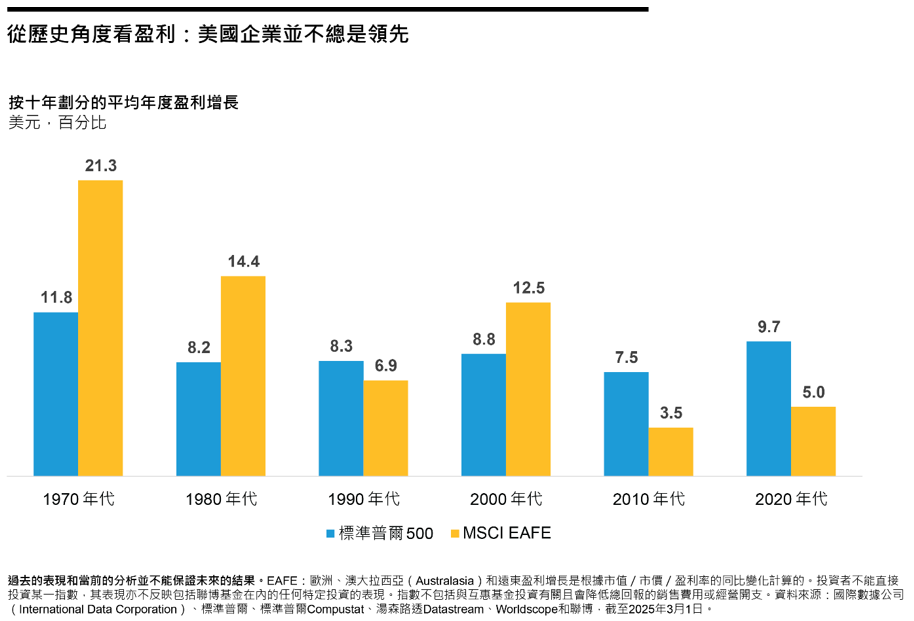

近期股票回報模式的轉變讓我們更仔細地審視長期盈利趨勢。在過去15年中,美國企業盈利增長超越以MSCI EAFE指數為代表的非美國企業。然而,在2010年之前,情況並非總是如此。事實上,我們的研究表明,自1970年以來的四十年中,有三年非美國收入超過美國收入。