利率風險

利率風險是另一個使投資者煩惱的債券風險,原因是它受外在的宏觀利率環境影響。要知道,所有投資也是「風險」與「回報」的等價交換,當被視為無風險利率(risk free rate)的央行利率上升時,手上持有的債券收益率自然沒那麼吸引。要吸引新投資者「接貨」的唯一方法,就是以較低的價錢沽售,以提高這批債劵的收益率,平衡新買家因無風險利率上升所少賺的收益,而市場調節的過程便會使債券價格下跌,反之亦然。

利率風險一般以存續期(duration)來衡量。存續期除了反映債券與到期日的差距外,也是代表債券對利率變化敏感度的指標。試想想,當央行加息時,持有較短存續期的債券投資者可待債券到期後,快速贖回本金換馬至更高收益率的債券;反之,如持有存續期5年、10年甚至30年的債券,當利率踏入上升周期時,除非主動賣出債券,否則債券持有人也只能在未來時間收取較低利率,故此當利率出現變動時,存續期愈高的債券,其價格變動也愈大,承受著更高的債券風險。

要避開該債券風險的方法就是將債券持有至到期,因發行人會在債券到期時將所有本金償還,而不受當時債券價格影響,但此部署卻會衍生另一種債券風險:再投資風險。

再投資風險

再投資風險是指債券投資者收取利息收入後,未能以購買該債券的收益率進行再投資,是投資者最易忽視的債券風險之一。單看它的定義,或許會不明白為何會被視之為風險,看看以下的例子便會明白。

舉例說,2022年起由於全球進入利率上升周期,使短期債券或定期存款的收益率上升。因此相對於長期債券,投資者自然會選擇短期債券或敍造定存,但如果利率很快見頂後回落,投資者明年或後年以後便很難以當初的高收益率再進行投資;故此不如當初投資於長期債券,以期長時間賺取更高收益。

可見,再投資風險與利率風險是相對的,而要平衡這兩種債券風險,投資者除了要對利率周期有準確預期外,另一種做法就是分散債券存續期組合,透過長短並用,在利率上升時保有短期債券,以持續尋求高收益的空間,而一旦利率下調,亦留有一批收益率較高、存續期較長的債券,以保持組合收益。

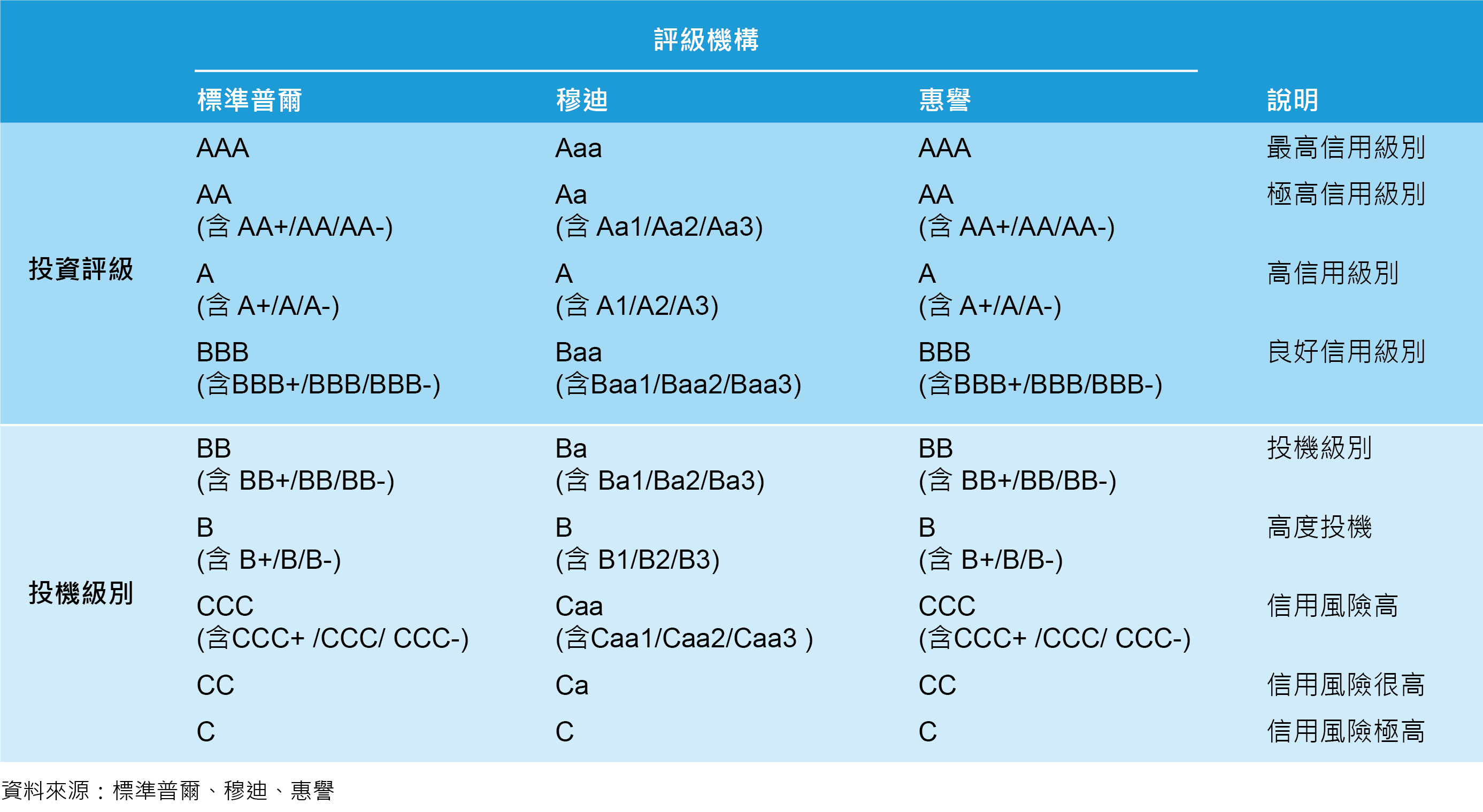

甚麼是投資級別債券?

投資級別債券是指三大評級機構(標準普爾、穆迪及惠譽)評級為BBB-以上(穆迪為Baa3以上)、信用風險較低的債券。在宏觀經濟轉差時,信貸評級屬投資級別的企業擁有較穩健的資產負債表,相對於信貸質素較差的高收益債券,投資級別債券的價格表現一般較具韌性,而且愈高信貸評級的債券,其價格不單鮮會因經濟轉差而下調,反而會因受投資者追捧而上漲。

但正如上文所述,等價交換是資本市場的鐵律:較低信用風險的債券伴隨著較低的收益率,因此當利率出現變動或市場對利率預期產生變化時,與無風險利率利差(spread)較小的投資級別債券往往會更加敏感。

甚麼是高收益債券?

高收益債券是指三大評級機構(見上文)評級為BBB-以下(穆迪為Baa3以下)、信用風險較高的債券。雖然它們的信貸質素較低,但由於其收益率較高,吸引不少風險胃納較大的投資者關注,而在宏觀經濟較明朗時,資產負債表質素較差的企業普遍也能生存,故此高收益債券此時的違約率也較低,並更受高風險胃納的投資者支持;反之,在經濟轉差時,由於市場擔心信貸質素較差的企業出現違約,其債券價格便有機會下降。

然而,高收益債券應對利率風險時更有優勢,原因是其收益率與無風險利率的利差較大,故此即使央行有任何風吹草動,高收益債券仍有不少緩衝空間,投資者自然不用太擔心失去投資更高收益的機會。再者,由於發行人的信貸質素較差,投資者普遍不願押注長年期的高收益債券,故市場上的高收益債券平均存續期會較低,對利率變化的敏感度也會下降。

聯博於世界各地擁有龐大的分析團隊,能夠深入把握不同市場狀況,並把宏觀經濟周期及企業的基本面互相結合,從而作出更全面的市場分析,主動地找出投資機會。